VUCAの概要のUncertainty(不確実性)に関連する資料が政府から発行されています。

2020年版ものづくり白書

第1部 ものづくり基盤技術の現状と課題

第2節 不確実性の高まる世界の現状と競争力強化

以下に抜粋してご紹介します。

我が国経済は 2013 年以降緩やかな回復を続けてきたものの、2018 年から続く米中貿易摩擦の影響より、中国経済の先行き不透明感が高まったため、特に製造業を中心に弱さが見られ、2019 年第2四半期以降一段とその傾向が増した。

2020 年1月以降も新型コロナウイルス感染症の世界的拡大などの影響により、不確実性はますます高まり、製造業にとっては今後の見通しが立てづらい状況が続いている。

本節においては、このような各国の政策や国際情勢、事業環境の急激な変化等の予測しづらい事態を「不確実性」と総称する。その上で、不確実性の近年の動きを確認し、我が国製造業がこのようなリスクに対してどのような対策を講じ、どのような力を高め、これを乗り越えるべきかについて考察を深めたい。

VUCA (ブーカ)はこちらから ➡

VUCA(ブーカ) 関連資料 不確実性 総論はこちらから ➡

1 世界における不確実性の高まり

(1)新型コロナウイルス感染症がもたらしたサプライチェーンの寸断リスク

中国湖北省武漢において最初に発生し、世界的に拡大した新型コロナウイルス感染症は、我が国製造業のサプライチェーンのあり方に、大きな課題を突きつけることとなった。

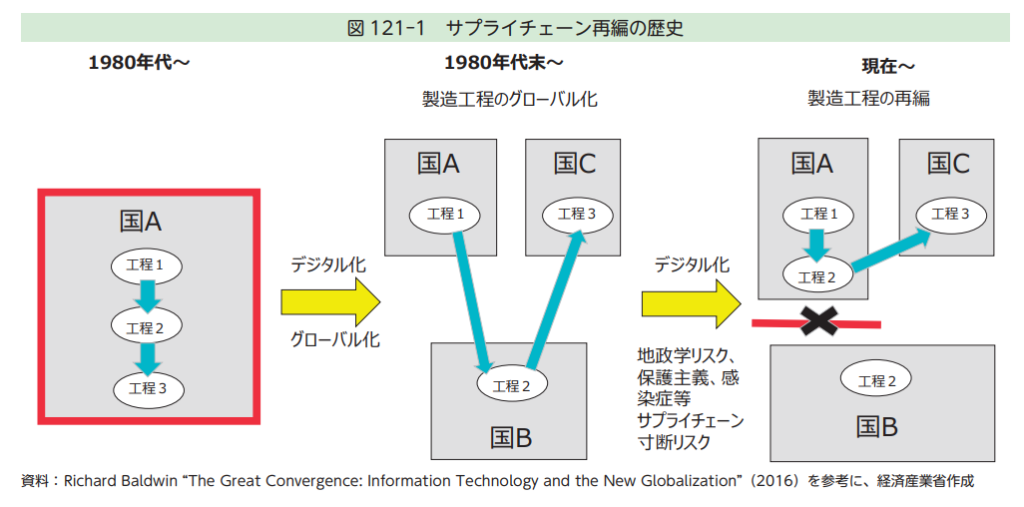

ジュネーブ国際高等問題研究所のリチャード・ボールドウィン氏が論じるように、1980 年代末から、情報革命によってアイデアの移動・貯蔵・加工に関する技術革新が起こり、コミュニケーションコストが劇的に低下することによって、サプライチェーンに変化が現れた。

従来は、複数工程が物理的に1か所で行われなければ非効率であった。それが、1980 年代末以降になると、企業は各工程を細分化し、複数国に分散して、最適なサプライチェーンを構築することになったのである(図 121-1)。

こうして、20 世紀末から 21 世紀にかけて、高度に発達したサプライチェーンがグローバルに構築されてきた。このグローバル・サプライチェーンは、効率性の点からは確かに優れていた。しかし、今回の新型コロナウイルス感染症の感染拡大により、その欠陥が顕在化することとなった。グローバル・サプライチェーンは、不確実性に対して脆弱であることが明らかとなったのである。

(2)世界の政策不確実性と地政学リスクの高まり

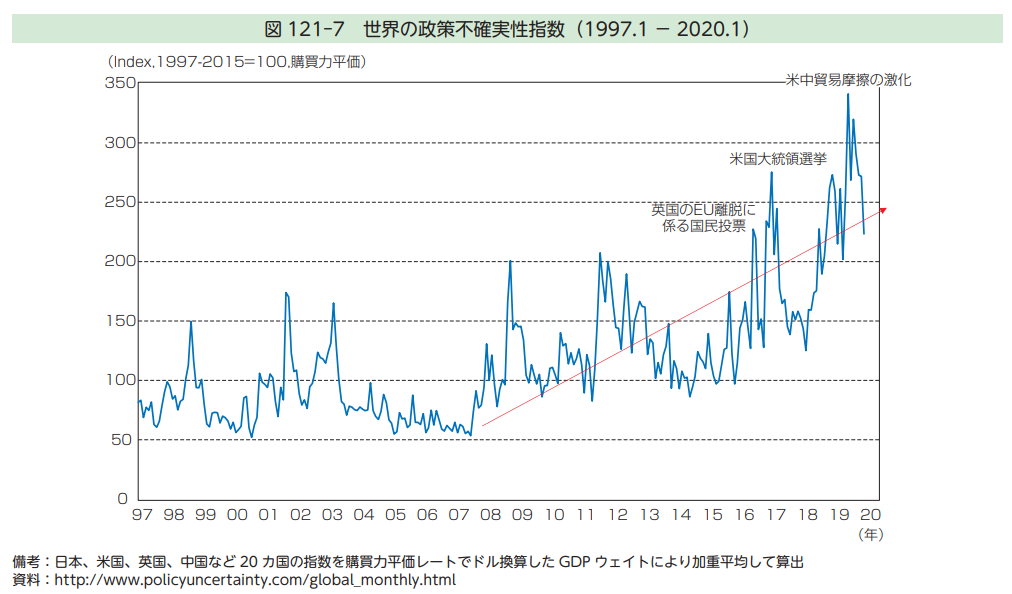

製造業が直面する不確実性には、パンデミック以外にも様々なものがある。その1つが、国家の政策の予測しづらい変化がもたらす不確実性(「政策不確実性」)である。

2016 年6月の国民投票により決定し、2020 年1月に正式に実現した英国の EU 離脱や、2018 年以降の米中貿易摩擦など、近年、予測困難な政治的変化が起きるようになっており、政策不確実性の高まりが経済活動に与える悪影響が懸念されている。

このような政策を巡る不確実性の動向について、定量的に表すために作成された指標が、主要新聞における政策を巡る不確実性に関する用語の掲載頻度を指数化した「政策不確実性指数」である(図 121-7)(詳細はコラム参照)

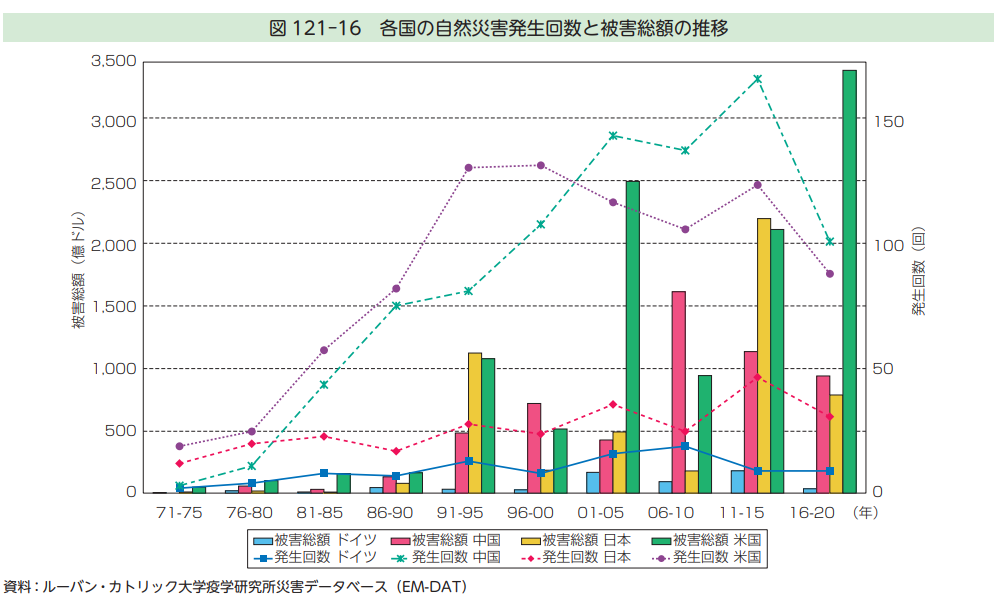

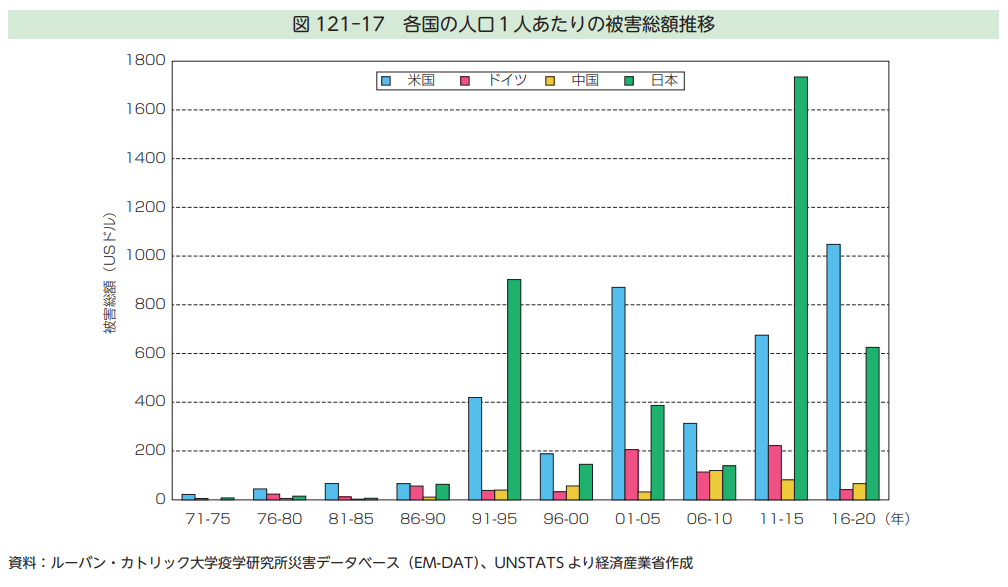

(3)自然災害を巡る不確実性と製造業

不確実性については、台風、大雨、洪水、土砂災害、地震、津波、火山噴火などの自然災害にも留意が必要である。各国の自然災害の発生回数及び被害総額は拡大傾向にあるが、人口1人あたりの被害総額で見ると、我が国は他国と比較して高い水準にある(図121-16・17)

2 企業変革力(ダイナミック・ケイパビリティ)の強化

(1)不確実な世界における企業の経営戦略

不確実性が著しく高まっている世界で、日本の製造業はどう進むべきか。非常に難しい課題ではあるが、この課題を考えるに当たって注目すべき戦略経営論がある。

それは、ダイナミック・ケイパビリティ論である。「ダイナミック・ケイパビリティ」とは戦略経営論における学術用語であるが、敢えて訳語を当てるならば、「企業変革力」になろう。

ダイナミック・ケイパビリティとは、環境や状況が激しく変化する中で、企業が、その変化に対応して自己を変革する能力のことである。

それゆえ、今日のように、世界の不確実性が急激に高まっている時代において、製造業の在り方を考える上で、このダイナミック・ケイパビリティ論は多くの示唆を与えてくれるだろう。

(2)企業変革力(ダイナミック・ケイパビリティ)とは

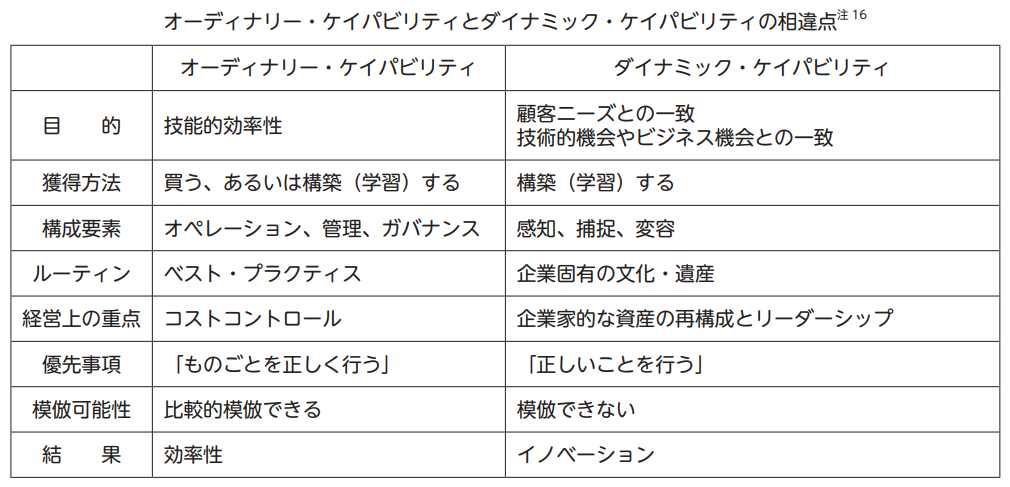

企業のケイパビリティは、「オーディナリー・ケイパビリティ(通常能力)」と「ダイナミック・ケイパビリティ(企業変革力)」の2つに分けることができる。ダイナミック・ケイパビリティの意義を明確に理解するためには、オーディナリー・ケイパビリティと比較することが有益である。

オーディナリー・ケイパビリティとは、与えられた経営資源をより効率的に利用して、利益を最大化しようとする能力のことである。オーディナリー・ケイパビリティは、労働生産性や在庫回転率のように、特定の作業要件に関して測定でき、ベスト・プラクティス(最善の方法、最良の事例)としてベンチマーク(指標や基準)化され得るものである。ティース氏によれば、オーディナリー・ケイパビリティとは「ものごとを正しく行うこと」を意味する。

企業にとってオーディナリー・ケイパビリティを高めることが根本的に重要であることは、論を待たない。

しかし、オーディナリー・ケイパビリティだけでは、企業は競争力を維持できない。

なぜならば、第1に、ベンチマーク化されたベスト・プラクティスは他企業が模倣しやすく、特にグローバルな競争が激しい環境下では、急速に拡散する。このため、オーディナリー・ケイパビリティだけでは、持続可能な競争力を獲得することはできない。

第2に、より重要なことであるが、環境や状況に想定外の変化が起きた場合に、どう対応すべきかについて、オーディナリー・ケイパビリティは、何も語らない。

それどころか、ベスト・プラクティスが洗練され、精緻化されていればいるほど、それを変えるコストは高くなってしまうので、現状維持の方が短期的には経済合理的になるという罠に陥ってしまうことすらある。

オーディナリー・ケイパビリティという自社の強みが、弱みに転じて、企業を危機に陥れることがあるのは、このためである。日本の製造業にとって不確実性が危険である理由も、まさにこの点にある。オーディナリー・ケイパビリティの高い製造業が、環境や状況の想定外の変化によって、一瞬にして、競争力を失うということが起こりうるのである。

そこで、環境や状況の変化に応じて、企業内外の資源を再構成して、自己を変革するダイナミック・ケイパビリティを高めることが必要となる。

重要なのは、現状の企業行動が、環境や状況の変化に適合しなくなったかどうかを常に批判的に感

知し、適合しなくなったと判断したならば、適合するように企業を変革することである。その変革に成功すれば、企業は、新たに構築されたオーディナリー・ケイパビリティの下で、再び効率性を追求することができる。

オーディナリー・ケイパビリティとは「ものごとを正しく行うこと」であるが、ダイナミック・ケイパビリティは「正しいことを行うこと」である。

ティース氏は、「正しいことを行う」能力であるダイナミック・ケイパビリティを、更に次の3つの能力に分類している。

感知(センシング):脅威や危機を感知する能力

捕捉(シージング):機会を捉え、既存の資産・知識・技術を再構成して競争力を獲得する能力

変容(トランスフォーミング):競争力を持続的なものにするために、組織全体を刷新し、変容する

能力

このダイナミック・ケイパビリティの中でも中核となるのは、資産を再構成(オーケストレーション)する企業家的な能力である。そのような能力は模倣することが難しいものであり、したがって、外から購入するよりは、企業内部で構築しなければならない。

逆に言えば、このような能力は、企業の長年の学習によって構築された文化・遺産の産物であるがゆえに、他企業には模倣困難なものとなり、かつ長期にわたって維持されるものである。

「強いダイナミック・ケイパビリティによって、企業とそのトップマネジメントは、消費者の好み、ビジネス上の問題、そして技術発展の進化について推測を展開でき-その推測の正しさを確かめたり、それを微調整したりできる-、それから、継続的なイノベーションや継続的な変化を可能にするための資産や活動を再構成することによって、その推測に基づいて行動できるようになる。

首尾よく強いダイナミック・ケイパビリティを構築した企業が戦いを挑むことができるのは、いま自社が所有している資源に溺れ、顧客ニーズの変化を無視し(またはそれを知らず)、現状を大事にし、企業家たちに権限を与えることに失敗し、エージェントを変えることに失敗し、そしてイノベーションよりも効率性を優先するような競争相手である。」

オーディナリー・ケイパビリティ(通常能力)とは、既存のビジネスモデルのもとにコストを削減して効率性を高める「技能適合力」のことである。一方、その通常能力が生み出す定常状態と環境とが乖離していないかどうかを常に批判的に考察し、環境と現状とを適合させるより高次の能力がダイナ

ミック・ケイパビリティであり、「進化適合力」と呼ばれる。

これら2つの能力の間には階層関係があり、それゆえより低次のオーディナリー・ケイパビリティが存在するからといってより高次のダイナミック・ケイパビリティが存在するとは限らない。

しかし、高次のダイナミック・ケイパビリティが存在すれば必然的に低次のオーディナリー・ケイパビリティも存在していることになる。

また、これら2つの能力は「利益」と「付加価値」の違いにも対応する。オーディナリー・ケイパビリティは利益(=売上―費用)を最大化する能力であり、この能力しかもたない企業は、利益を上げるために、コストを下げる必要があり、それゆえ質の悪い安価な部品を外部から購入し、安価な機械を使って減価償却費を減らし、安い賃金で人を雇用するので、企業は劣化していくことになるだろう。

一方、ダイナミック・ケイパビリティは、付加価値を向上するために売上を伸ばす能力である。付加価値は利益とは異なり、今期の売上から外部から調達した部品費を引いて残った額を意味する。

それゆえ、付加価値は、人件費+減価償却費+営業利益から構成される。

したがって、付加価値を高めるには、より優れた人材を雇い、より良い機械設備を購入し、イノベーションを起こして売上自体を伸ばす必要がある。

さて、これらオーディナリーとダイナミック・ケイパビリティという階層的な2つの能力を通して、企業はどのようにして進化するのか。環境は常に変化しているので、より低次のオーディナリー・ケイパビリティのもとに企業が定常状態を維持すれば、時間とともに環境との間にズレが生じる。

ここで、より高次の能力であるダイナミック・ケイパビリティのもとに、そのズレをできるだけ早く感知し、そこに新しい機会を見出し、そして企業全体を再構成して環境とのズレをなくす。こうして、企業は進化し、発展することになる。

さて、いま環境が変化し、オーディナリー・ケイパビリティによって形成された定常状態と環境との間にズレが生まれ、それをダイナミック・ケイパビリティによって感知したとしよう。このズレをなくすために、企業は既存の資源を再構成、再配置、再利用しなければ、多くの利益機会を失うだろう。

そこで、この逸失利益(機会費用)を節約するために、ダイナミック・ケイパビリティによって環境とのズレを埋めるように、既存の資源を再構成して自己変容する必要がある。

もちろん、このような変容に対して既得権益者による抵抗があるので、変容には多大なコストを伴う。したがって、それ以上のベネフィットを生み出すような資源の再構成、再配置、再利用が求められる。

(3)価値創造の原理

ここで、ティース氏は、ダイナミック・ケイパビリティによる既存の資源の再構成(オーケストレーション)原理として、「共特化の原理」を主張する。この原理は、企業内の多くの資源はそれぞれ特殊なので、それ自体では十分なメリットは生み出さないが、相互に結合すると化学反応が起こり、大きなメリットを生み出す資源の組合せあるいは結びつきのことである。この意味で、その原理は「補完性の原理」ともいえる。

共特化の原理とは、2つ以上の相互補完的なものを組み合わせることによって、新たな価値を創造することである。

共特化の原理が働く資産を識別し、投資する経営者の能力は、企業の競争力にとって決定的に重要である。

ダイナミック・ケイパビリティとは、環境や状況の変化に対応するために、共特化の原理に従って、組織内外の資産を再構成し、新たな価値を創造することともいえる。

日本政府は、我が国の産業が目指すべき姿(コンセプト)として、人、モノ、技術、組織等が様々につながることにより新たな価値創出を図る“Connected Industries(コネクテッド・インダストリーズ)” のコンセプトを提唱し、世界に向けて発信している。ティース氏の理論に基づけば、この“Connected Industries” の意義は、多様なつながりが生み出す「共特化」の関係から、新たな価値を創出するところにあると言うことができる。

日本には、このようなダイナミック・ケイパビリティを潜在的に保有している企業が意外に多い。というのも、これまで日米間には絶えず貿易摩擦問題が発生し、その都度、米国から厳しい条件を押しつけられ、その変化に日本企業は絶えず柔軟に対応してきたからである。そして、これを可能にしていたのは、日本企業独自の柔軟な組織構造にある。各職務があいまいで、多能工が多く、そして契約もあいまいだったため、配置転換が比較的容易で、様々な変化に対応しても柔軟に人的資源を再配置できたのである。このように、日本企業は、本来、ダイナミック・ケイパビリティが発揮しやすい体質なのであり、まさにいま再びデジタル化を通してそれを発揮する時期が来ているといえる。

(4)我が国製造業の企業変革力(ダイナミック・ケイパビリティ)

我が国製造業のダイナミック・ケイパビリティについて検討する。

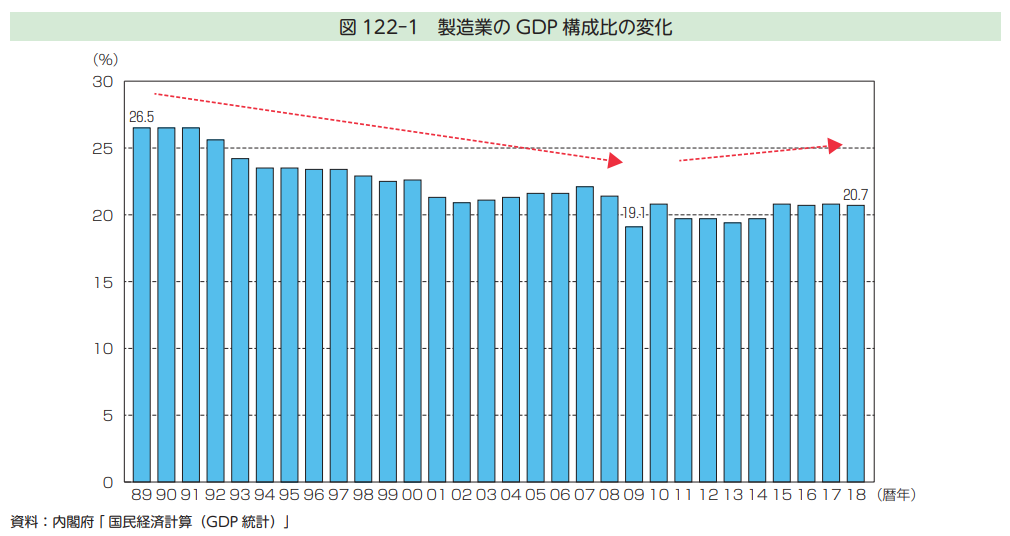

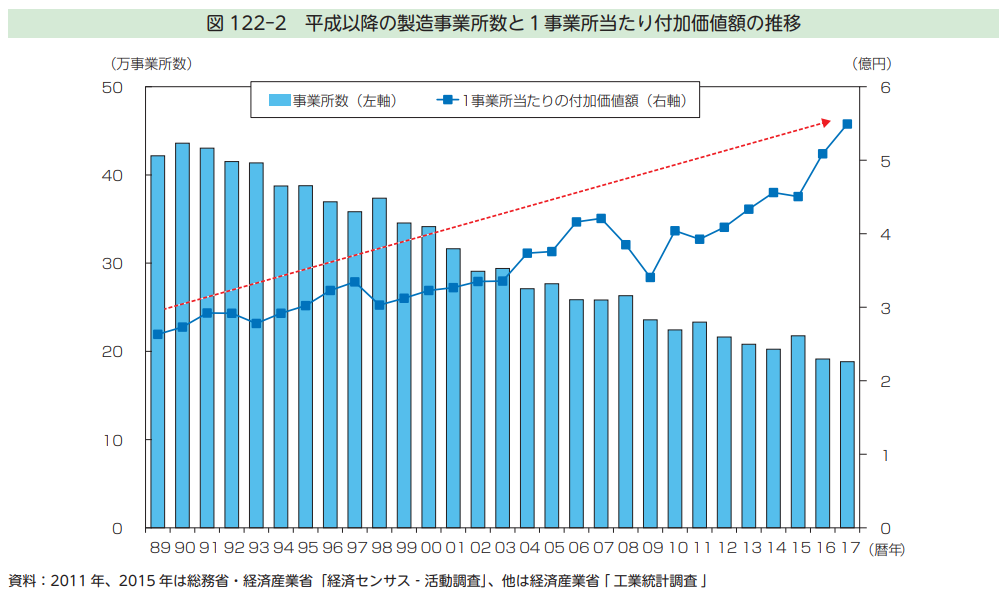

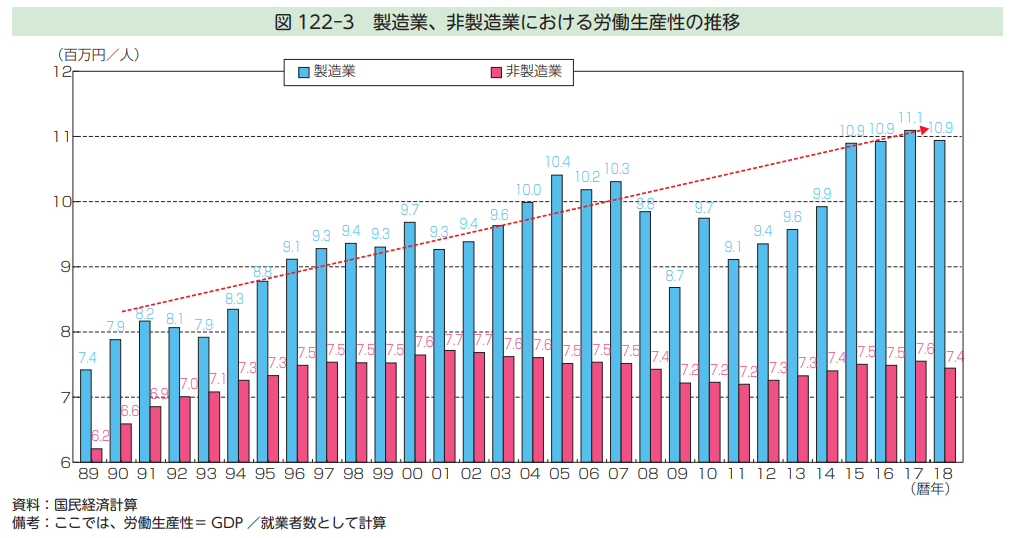

我が国製造業は、2019 年版ものづくり白書において明らかにしたとおり、平成の時代を通じて、DP(国内総生産)構成比のおよそ2割を占め続け、また、製造業の一事業所当たり付加価値額や労働生産性は着実に上昇してきた(図 122-1・2・3)。

我が国製造業は、平成の時代において、バブル崩壊、アジア金融危機、リーマンショック、欧州債務危機、東日本大震災など、様々な不測の事態や環境変化を乗り越え、付加価値額や生産性を高めてきた。このことは、我が国製造業が、環境や状況の変化に対応できる高いダイナミック・ケイパビリティを有している可能性を示唆している。

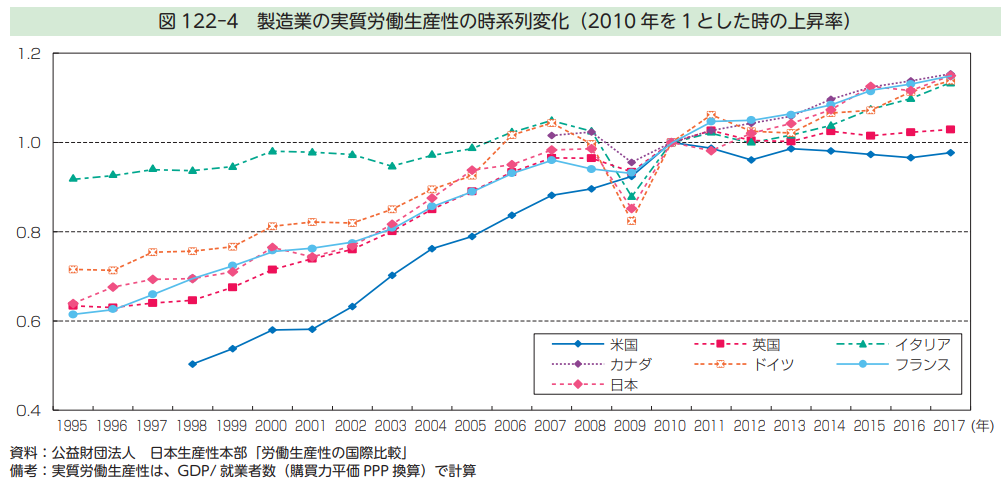

加えて、主要先進7か国(米国、英国、イタリア、カナダ、ドイツ、フランス、日本)の製造業の労働生産性トレンドを比較すると、日本はより高い上昇率で推移していることから、日本の製造業は、ダイナミック・ケイパビリティのみならず、オーディナリー・ケイパビリティにおいても比較的優れていると考えられる(図122-4)

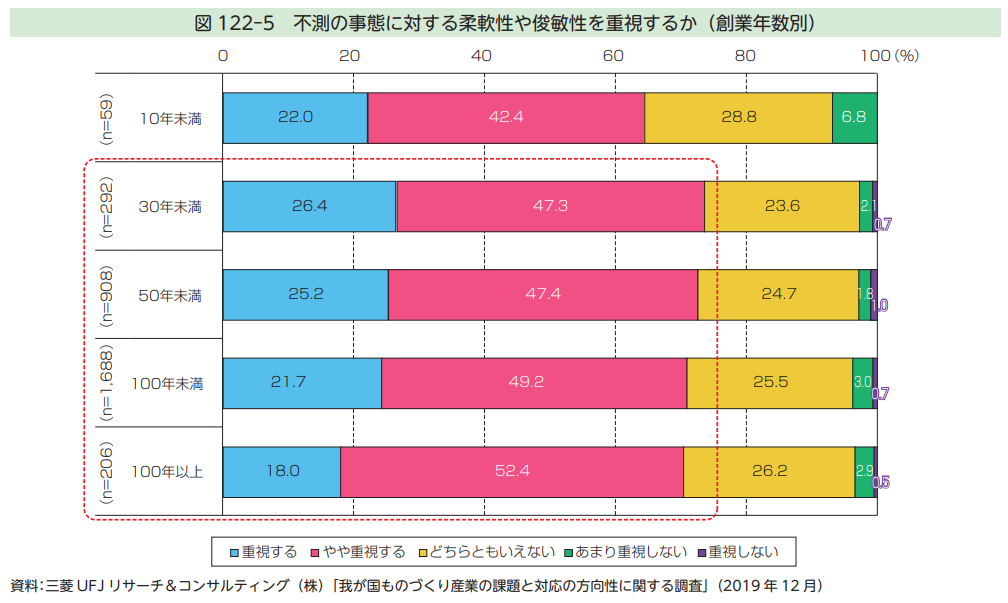

また、企業は時代の大きな変化に対応できなければ、長期にわたって存続することは難しいことから、より長く存続する企業はより高いダイナミック・ケイパビリティを有していると推測される。加えて、ティース氏は、ダイナミック・ケイパビリティの中核には、企業内部の長年の学習によって構築された模倣困難な文化・遺産があると論じていたが、長期に存続する企業には、その企業固有の文化・遺産がより豊富に蓄積されている可能性がある。実際、図 122-5 によれば、我が国製造業において、創業 10 年以上の企業は、10 年未満の企業に比べて、「不測の事態に対する柔軟性や俊敏性」をより重視していることがうかがえる。

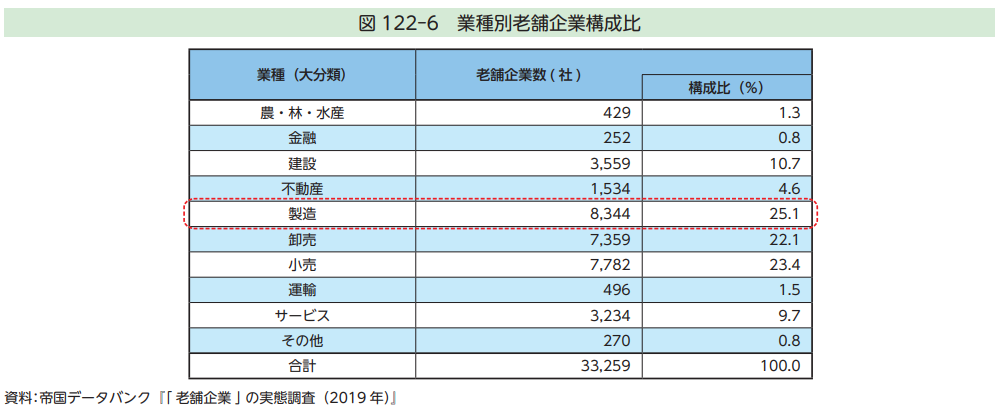

我が国における創業百年以上の老舗企業において、製造業は全体の4分の1を占めている。このようなことから、我が国製造業にはダイナミック・ケイパビリティが高い企業が比較的多いと考えられる(図 122-6)。

しかし、1.(2)で論じたように、新型コロナウイルス感染症の感染拡大により、グローバルに発達した我が国製造業のサプライチェーンが不測の事態に対して脆弱である、すなわちサプライチェーンのダイナミック・ケイパビリティに課題があるということを明らかにしている。

菊澤研宗・慶應義塾大学商学部教授によると、高いオーディナリー・ケイパビリティ(低いダイナミック・ケイパビリティ)は「堅固な組織」であり、逆に高いダイナミック・ケイパビリティ(低いオーディナリー・ケイパビリティ)をもつ組織は「柔軟な組織」である。

オーディナリー・ケイパビリティにおいて優位な「堅固な組織」は、次の特徴を有するとされる。

①様々な職務権限を各メンバーに帰属させる

②職務権限内容が明確に規定されている

③メンバーが特定の職務権限を保有する期間が長い

④職務権限の配分が公的に正当化されている(メンバーがもつ公的資格に合わせて組織内の職務権限

が配分される)

このような組織では、各職務権限が各メンバーに明確に帰属され、各メンバーが生み出す成果も各メンバーに明確に帰属するので、各メンバーは高い成果を出そうと行動する。このような「堅固な組織」は効率性を追求することができるので、オーディナリー・ケイパビリティは高くなる傾向にある。

しかし、新しい生産システムや新しい生産技術を導入しようとすると、全ての職務体系と権限体系を大幅に変化させ、それを各メンバーに再び明確に帰属させなければならない。その変更のコストがあまりにも高いために、オーディナリー・ケイパビリティに優位のある組織は、大きな変革を避けようとするのである。

一方、ダイナミック・ケイパビリティにおいて優位な「柔軟な組織」は、職務権限に関して、次の特徴を有するとされる。

①職務権限を職務や地位に帰属させて、そこに人間を割り振る

②職務権限があいまいに規定されている

③メンバーが特定の職務権限を保有する期間が短い

④職務権限の配分が私的に正当化されている(メンバーがもつ公的資格に合わせて組織内の職務権限

が配分されない)

このような組織では、もともと職務権限があいまいなため、組織変革に伴って生じるコストが小さく、新しい生産システムや生産技術を導入しやすい構造となっている。しかし、各職務権限が各メンバーに明確に帰属されておらず、各メンバーが生み出す成果も各メンバーに明確に帰属しないため、能力の低いメンバーが温存されやすいという弱点がある。このため、「柔軟な組織」のオーディナリー・ケイパビリティは、低くなる傾向にある。

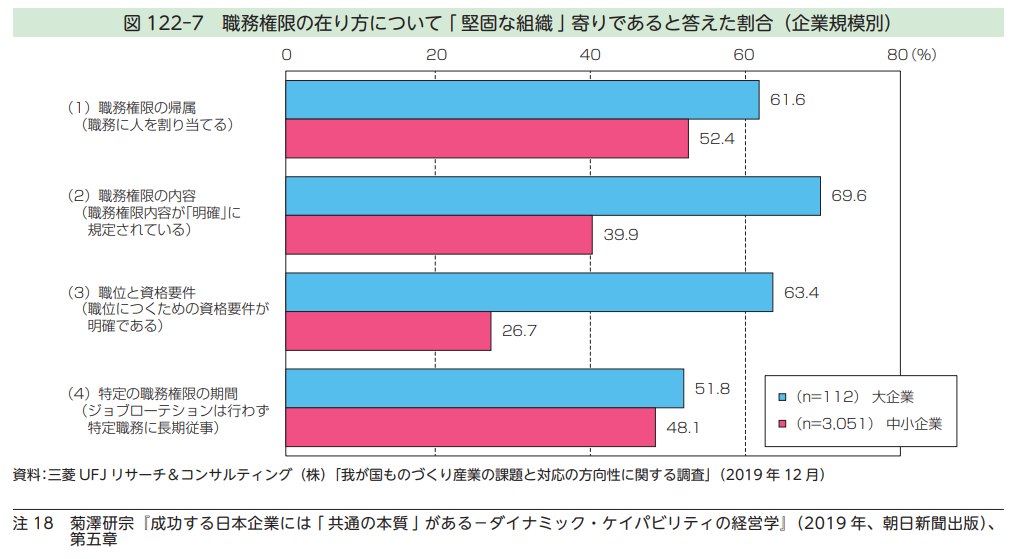

このように職務権限の在り方を基準にした区分により、我が国製造業の組織の特徴をアンケート形式で調査した結果は、図 122-7 のとおりである。これによると、我が国製造業のうち、大企業については、オーディナリー・ケイパビリティに優位のある「堅固な組織」の方が多いという結果となった。

一方、中小企業については、大企業よりも「堅固な組織」の割合が少なく、特に「職務権限の内容が明確に規定されている」と答えた中小企業は4割以下、「職位につくための資格要件が明確である」と答えた中小企業は3割以下となった。

一般に、経営資源が少ない中小企業の方が、より高い不確実性に直面し、より大きな変動リスクにさらされているといえる。このようなことから、中小企業の方が、職務権限を柔軟に配分できる「柔軟な組織」とすることで、高いダイナミック・ケイパビリティを確保しようとする傾向にあるものと考えられる。

また、ティース氏は、ダイナミック・ケイパビリティには、資産を再構成する企業家的なリーダーシップが重要であると論じているが、オーナー企業については、経営者がリーダーシップを発揮しやすく、迅速な意思決定ができるという優位性があるという調査がある。また、図 122-8 にあるとおり、オーナー企業は、非オーナー企業に比べて、「不測の事態に対する柔軟性や俊敏性」をより重視していることがうかがえる。

そこで、我が国製造業におけるオーナー企業の割合を創業年数別で見てみると、創業 30 年以上の企業においては、オーナー企業が過半を占めていることから、オーナー企業は高いダイナミック・ケイパビリティを有する傾向にあると推測することができる。

このように、長期に持続する企業にオーナー企業が多いことは、経営者のリーダーシップがダイナミック・ケイパビリティにおいて重要であることを示唆している(図 122-9)

(5)サプライチェーンの柔軟性と産業の多様性(グローカル)

「サプライチェーンとリスクマネジメント」というレポートは、サプライチェーンの脆弱性を克服するための7つの要素を、以下のとおり特定している。

①リスクガバナンス

リスクマネジメントの体制、プロセス、文化が存在している。

②製品、ネットワーク、プロセス構造の柔軟性と冗長性

サプライチェーンの寸断への備え、変化への適応が可能なバリューチェーン上の柔軟性と冗長性

を有している。

③サプライチェーン上のパートナーとの提携

重要な企業活動領域における戦略的提携、新たなパターンの認識とより高い価値の提供に向けた

前進がなされている。

④サプライチェーンにおける上流・下流の統合

サプライチェーンにおける上流・下流間での情報共有、可視化、協業を行っている。

⑤社内業務機能の統合

戦略・戦術・業務レベルでバリューチェーンの機能が統合されている。

⑥複雑性のマネジメント

ネットワーク、プロセス、インターフェース、製品構造、製品ポートフォリオ、業務モデルの標

準化及び簡素化がなされている。

⑦データ、モデル、分析力

サプライチェーン及びリスクマネジメント機能をサポートするために、知見の蓄積と利用がなさ

れ、分析力がある。

以上の7つの要素のうち、特に②の柔軟性等を確保するためには、例えば、生産拠点や調達先の国内回帰を含む多様化やバックアップとしての在庫の確保など、サプライチェーンの再構築が求められるであろう。

柔軟性等の確保にはコストがかかるため、短期的な効率性が犠牲になる場合もある。しかし、高い不確実性が常態となった時代には、効率性だけでなく、柔軟性等も考慮に入れて、サプライチェーンを再構築する必要があろう。

また、経済産業省のグローカル成長戦略研究会「グローカル成長戦略―地方の成長なくして、日本の成長なし」(2019 年5月)も、産業構造のダイナミック・ケイパビリティを高める上で参考になる。

同レポートは「何が成功するか分からず、成長モデルも 1 つに定まらない中、特定分野に特化することがリスクともいえる状況下で日本経済が発展し続けるためには、産業の多様化と、スピード感のあるダイナミズムのある経営が不可欠であることを認識せねばならない」とした上で、大都市・大企業への集中ではなく、地方や中小企業を伸ばすことで「日本の産業全体の「多様性」を高め、国としての「リスク分散」をしていくことが重要である」と指摘している。 このように、地方や中小企業の力を活かして「多様性」を高めるという成長戦略は、産業構造のダイナミック・ケイパビリティを高める上でも重要であると考えられる。

(6)製造業のデジタル化

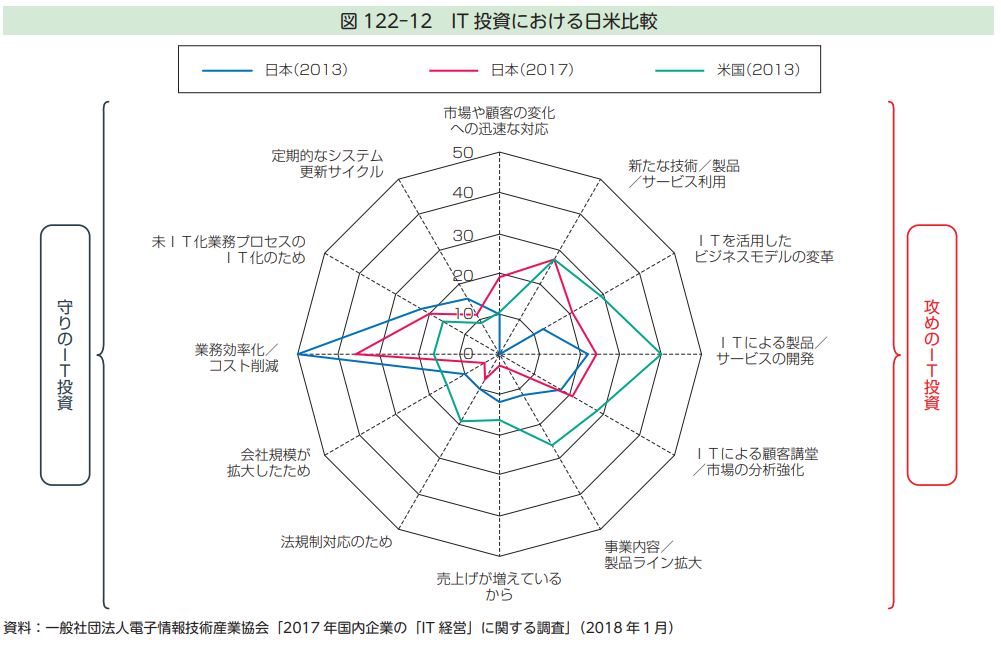

一般社団法人電子情報技術産業協会の「2017 年国内企業の「IT 経営」に関する調査」(2018 年 1 月)によると、我が国企業は米国企業に比べて、「業務効率化 / コスト削減」のための「守りの IT 投資」に重点を置いており、IT を活用した新たなビジネスモデルの構築やサービスの開発を行うための「攻めの IT投資」が進んでいない実態が示されている(図 122-12)

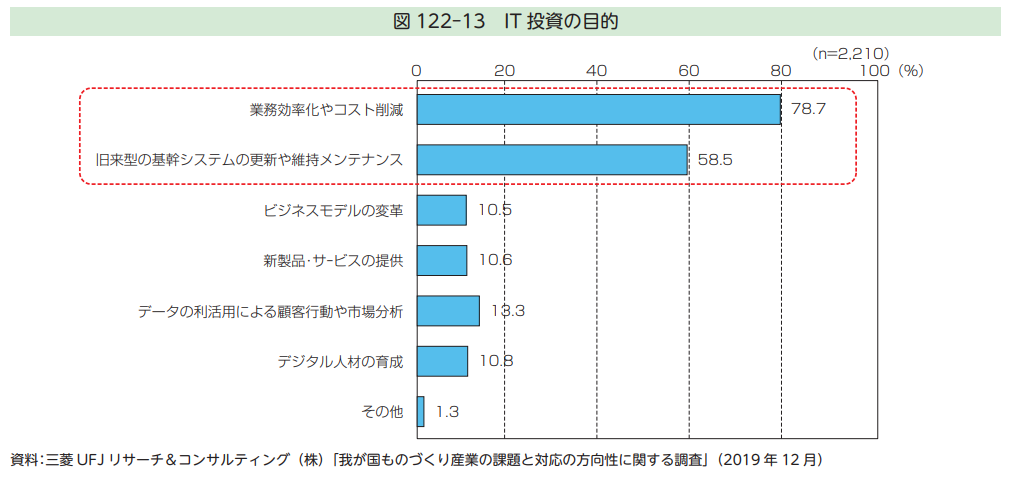

また、我が国の製造業企業に対して、IT 投資の目的について調査したところ、やはり、業務効率化やコスト削減、あるいは旧来型の基幹系システムの更新や維持を重視していることが明らかとなった(図 122-13)

確かに、デジタル技術が業務効率化・コスト削減に大きな効果を発揮することには、疑いの余地はない。

また、設備の安定稼働や品質管理体制の強化、あるいは人手不足問題の克服の上でも、IoT、AI を始めとするデジタル技術は有効である。

ただし、業務効率化、コスト削減、安定稼働、品質管理は、与えられた経営資源をより効率的に利用するオーディナリー・ケイパビリティに属するものである。

しかし、デジタル技術が製造業にもたらす恩恵は、オーディナリー・ケイパビリティの強化にとどまるものではない。デジタル技術の活用によって、製造業が環境や状況の変化に対応するダイナミック・ケイパビリティを高めることもできる。

ティース氏は、ダイナミック・ケイパビリティを、「感知」「捕捉」「変容」の三能力に分類したが、デジタル技術は、このいずれの能力をも増幅させる。

例えば、「感知」とは脅威や危機を感知する能力であり、ダイナミック・ケイパビリティの起点となるものである。この「感知」の能力を高める上で、デジタル技術を活用したデータの収集・分析は大きな力を発揮するであろう。また、近年、AI の発達と普及が著しいが、AI は、環境や状況の変化を予測し、不確実性を低減するのに効果的であろう。

「捕捉」、すなわち機会を捉え、既存の資産・知識・技術を再構成する能力を高める上で、リアルタイム・データの収集・分析は非常に強力な武器となる。特に、製造業の製品を通じた顧客へのサービスの提供(「製造業のサービタイゼーション」あるいは「ことづくり」)は、デジタル技術を活用して販売した製品からデータを収集して、顧客にサービスを提供するものであるが、これは顧客ニーズの機会を捉えて、製造業の資産・知識・技術を再構成して顧客体験価値を創造している。また、製造業のデジタル化により実現する変種変量生産やマスカスタマイゼーションは、顧客の特殊かつ少量のニーズの機会を逃さず捕捉することを可能にする。

「変容」は、競争力を持続的なものにするために、組織全体を刷新し、変容する能力であるが、デジタル技術による「変容」こそが、いわゆる「デジタルトランスフォーメーション」であるといえる。これについては、第3節において、改めて議論する。

このように、デジタル技術は、製造業のオーディナリー・ケイパビリティのみならず、ダイナミック・ケイパビリティをも高める上で、大きな可能性を秘めている。にもかかわらず、我が国の製造業企業の多くは、IT 投資の主な目的は業務効率化やコスト削減や旧来型の基幹系システムの更新や維持にあるとみなしており、ダイナミック・ケイパビリティの強化のためにデジタル技術を十分に活用しているとは言い難い。

しかし、デジタル技術の活用によりダイナミック・ケイパビリティを高めることができれば、不確実性の高い世界においても、競争力を維持し、場合によっては強化することすら可能になる。

したがって、デジタル技術を徹底的に利活用することにより、オーディナリー・ケイパビリティのみならず、ダイナミック・ケイパビリティを強化することこそ、不確実性の高い世界における我が国製造業のとるべき戦略であるといえる。

出典 経済産業省 第2節 不確実性の高まる世界の現状と競争力強化

関連ページ

VUCA (ブーカ)

VUCA(ブーカ) 関連資料 不確実性 総論

VUCA(ブーカ) 関連資料 DX

デジタル技術を徹底的に利活用することについて、自動車メーカー向けの車載電子機器のOEM開発・設計・大量生産や多品種少量生産・品質・フィードバックなど、製品として取りまとめる役割のPM(プロジェクトマネージャー)と30年以上モノづくりをやってきた優日堂がお手伝いさせていただきます。

また、モノからコトへ、製品を伴う新規事業戦略の立案のコンサルティング、アドバイザーも承っております。

お気軽にお問い合わせください。090-1050-5159受付時間 9:00-17:30 [ 土・日・祝日除く ]

お問合わせ